為抑制房市炒作風氣,中央銀行對全國「豪宅」祭出貸款成數最高四成的管制措施;不過,近期台中地區房價驚驚漲,不少建商跳出來大聲疾呼,央行應調整大台北都會區以外的「豪宅」門檻,並與台北市或新北市的標準一致。不過財經官員認為,鬆綁豪宅門檻有三大困難點,央行恐不易放行。

財經官員分析,要鬆綁豪宅管制的門檻,有三大困難,研判央行不會輕易妥協、也不易放行。

第一、央行執行房市管制是為了控管銀行信用風險,事實上許多豪宅買家因口袋很深,根本不會使用銀行貸款,如果央行同意放寬標準,恐讓建商以此為宣傳題材、乘機拉抬當地的房屋售價。

第二、調降豪宅門檻會加重購屋者的財務槓桿運用,進而提高房市風險,有違目前政府對房市的政策走向。

第三、豪宅價格會帶動周邊房價,更容易掀起炒作風氣,因此,自2012年央行首度對豪宅「開槍」後,此項管制措施一直延續至今、從未鬆綁過。

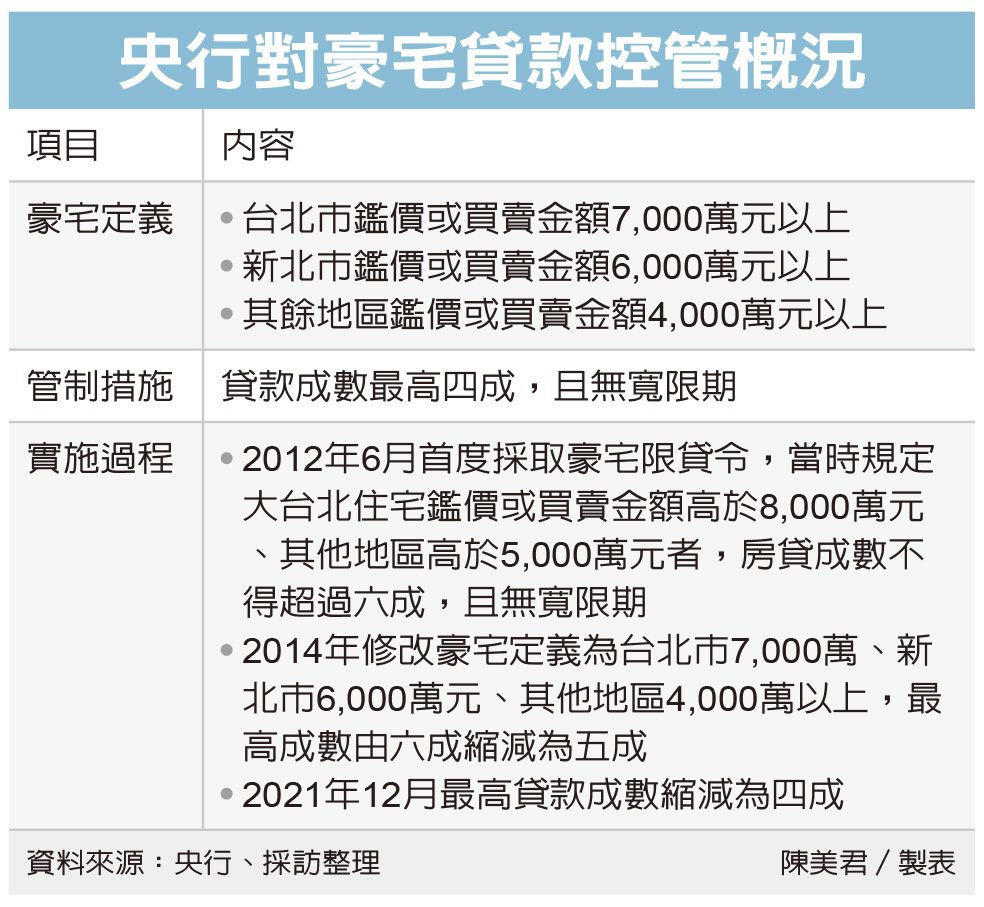

按目前央行現行規定,符合豪宅定義者,貸款成數最高四成,意即購屋族需自備六成。

以4,000萬的住宅而言,購屋者最高只能向銀行貸到1,600萬元,自備款得高達2,400萬元。而央行對豪宅的定義為,座落於台北市者,鑑價或買賣金額為7,000萬元以上;新北市6,000萬元以上,其餘地區4,000萬元以上。

近期不少建商痛批,近年房價一路驚驚漲,台中總價4,000萬已稱不上是豪宅,同為六都的台中,豪宅限貸令應比照台北市的7,000萬元,或新北市的6,000萬以上,不該一國多制。

對此,財經官員表示,央行在2012年6月首度採取豪宅限貸令,當時規定大台北住宅鑑價或買賣金額高於8,000萬元、其他地區高於5,000萬元者,房貸成數不得超過六成,且無寬限期。

2014年因高價住宅價格波動大,銀行承作風險高,央行修改豪宅定義為台北市7,000萬、新北市6,000萬元、其他地區4,000萬以上,最高成數由六成縮減為五成。

2016年,央行除豪宅的貸款管制外,其餘房貸管制措施全數刪除,且豪宅限貸令不僅一直維持至今,2021年12月成數還進一步縮減至四成,足見央行對豪宅的外溢效果(註:豪宅為區域房價指標,會對周邊中低價房屋的房價造成哄抬效果)十分重視,自然不會輕易鬆綁相關規定。

而早在2010年,央行前一波祭出房市信用管制之時,前總裁彭淮南就把「豪宅」列為打炒房的重點指標,當時有兩個小故事,可以看出央行為何要對「豪宅」祭出控管,緊縮力道還愈來愈強勁。

第一,國內房價飛漲,彭淮南私下訪查,親自搭公車、搭捷運,假扮買家去調查房子到底一坪多少錢,結果查到鄉林的士林官邸喊價一坪300萬元,一戶賣價超過7億元,但實際成交價卻沒這麼高,明顯有炒作之嫌。

第二,近十年前,央行發現,頂新魏家購買帝寶九戶房屋,其中99%資金來自銀行融資、自己只出1%的錢,銀行資金淪為富豪炒房之用,明顯不合理。央行專案檢查後,要求銀行收回借款,將貸款成數降至六成。當時立委轉述,央行認為,頂新魏家有藉銀行融資、炒作豪宅價格的嫌疑,2012年6月時毅然決然宣布,把豪宅列入央行房市管制範圍內。

財經官員說,豪宅開出新天價,很容易帶動區域周邊的房價跟著走高,購買豪宅者若未向銀行貸款,央行自然鞭長莫及、無法可管,但若是借銀行信用資源(貸款),行炒作房價之實,央行就無法坐視,這也是央行一直以來,從沒對豪宅管制鬆綁的關鍵主因。

參酌自 https://money.udn.com/money/story/5621/6537232?from=edn_subcatelist_cate

留言列表

留言列表